Pemastautin Yang Dikenakan Cukai

Pemastautin Yang Menjalankan Penerangan Ini Atau Lampiran E Dalam Buku Menjalankan Tugas Pdf Document

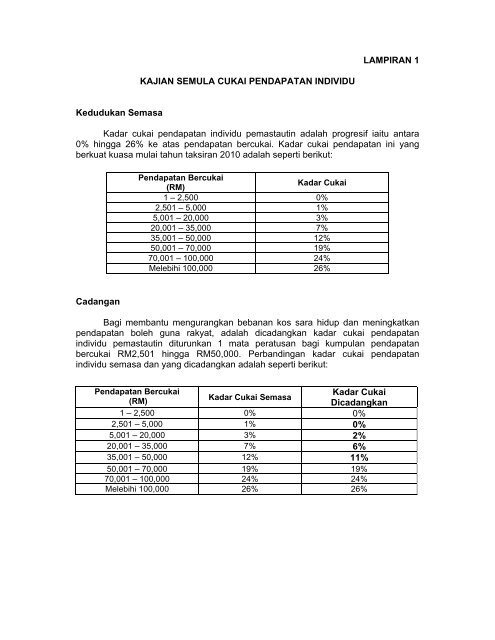

Lampiran2009cukaiindividu

Pemastautin Yang Menjalankan Perniagaan No Cukai Pendapatan O G 10234567080 Sila Rujuk Kod Negara Yang Disediakan Di Muka Surat 18 Nota Pengecualian Cukai Di Atas Tidak Terpakai Pdf Document

Nota Penerangan Hasil Gov My Nota Penerangan Be 2018 Individu Pemastautin Yang Tidak Menjalankan Pdf Document

2 Ipengemukaan Borang Cukai Pendapatan Borang B Pdf Download Gratis

Lhdnm R 006 10 Individu Bukan Pemastautin

Kriteria utama yang menentukan liabiliti cukai pendapatan malaysia seseorang individu.

Pemastautin yang dikenakan cukai. Secara umumnya semua individu pemastautin yang dikenakan cukai bertanggungjawab untuk memfailkan pulangan cukai pendapatan peribadi. Warga asing dengan status bukan pemastautin tertakluk kepada kadar cukai rata sebanyak 28 ini bermakna bahawa peratusan cukai akan tetap sama tidak kira jumlah pendapatan. Kenaikan cukai dikenakan ke atas pembayar rm20 000 10 rm2 000 berkuatkuasa mulai 02 09 2006. Cukai pegangan ialah satu amaun yang dipegang oleh pembayar terhadap pendapatan yang diterima oleh penerima bukan pemastautin individu badan selain individu dan dibayar kepada lembaga hasil dalam negeri malaysia.

4 2 layanan cukai ke atas individu bermastautin dan tidak bermastautin taraf mastautin individu yang dikenakan cukai di malaysia menentukan sama ada individu dikenakan cukai sebagai pemastautin atau bukan. Seksyen 110 lain lain seksyen 132 dan 133. Liabiliti cukai ditentukan atas asas setahun ke setahun. Seorang yang bukan pemastautin tidak akan dikenakan cukai bagi short term employment selama 60 hari atau kurang tetapi sebaliknya bagi.

Menerima dividen yang dikecualikan dengan cukai. Biasanya individu yang menerima pendapatan bersih bulanan selepas kwsp sebanyak rm3 141 atau lebih dan individu berkahwin dengan pasangan tidak bekerja yang menerima imbuhan bersih bulanan selepas kwsp. Pemastautin yang tidak menjalankan perniagaan di bawah seksyen 77 akta cukai pendapatan 1967 borang ini ditetapkan di bawah seksyen 152 akta cukai pendapatan 1967. Pembayar cukai yang bukan pemastautin tidak layak menuntut sebarang pelepasan cukai seperti seorang pemastautin.

Borang B

Pemastautin Yang Tidak Menjalankan Pindaan Akta Cukai Pendapatan 1967 Bagi Tahun 2012 Ruang Perkara Pdf Document

Kuliah 2 Cukai Pendapatan Bidang Pengenaan Dan Taraf Hidup Ppt Download

Lampiran Bajet Lhdn

Lhdnm R 006 10 Individu Bukan Pemastautin

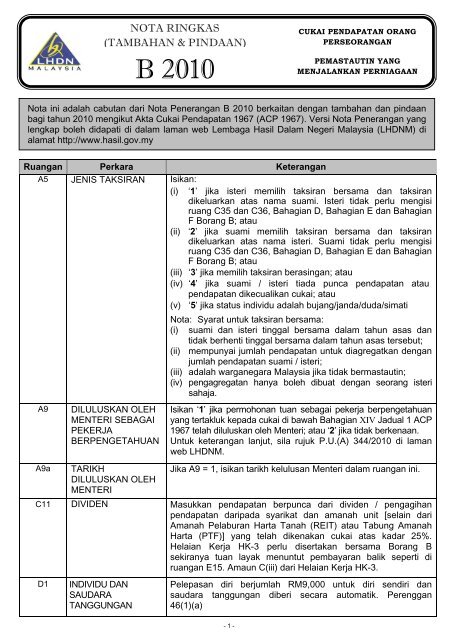

Nota Ringkas B 2010

Pemastautin Yang Tidak Menjalankan Pindaan Akta Cukai Pendapatan 1967 Bagi Tahun 2012 Ruang Perkara Pdf Document

Soalan Lazim Borang B Lembaga Hasil Dalam Negeri

Pendapatan Dari Singapura Tidak Dikenakan Pusat Khidmat Rakyat Parlimen Pulai فيسبوك

Borang B 2013 1 Cute766

Cukai Pendapatan Keluarga Sekutu Keluarga Sekutu Hindu Membawa Maksud Perwarisan Bersama Dalam Sesuatu Pdf Document

Borang B 2008

Lampiran Bajet Lembaga Hasil Dalam Negeri